Valuation comprimido esconde geração estrutural de valor, mas execução precisa melhorar

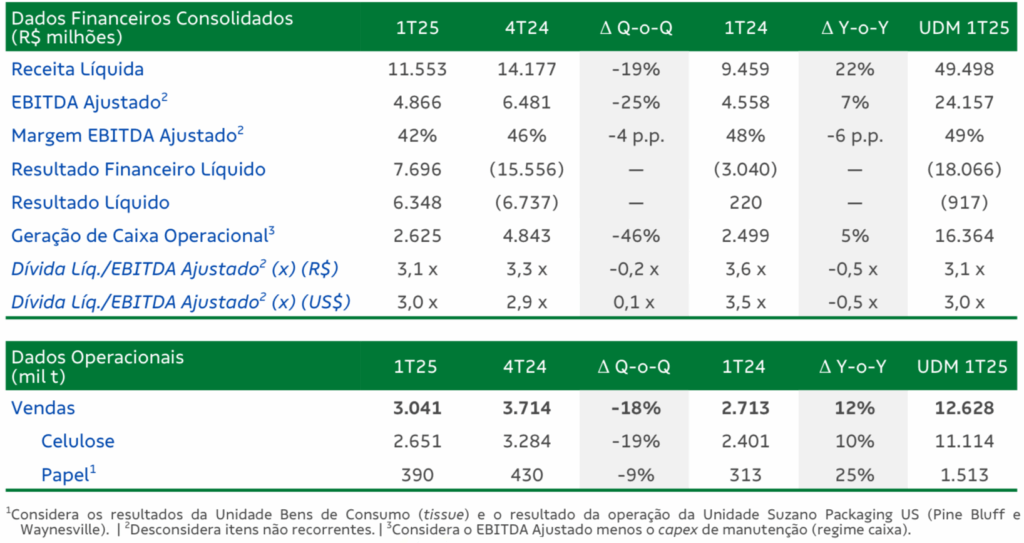

No cenário atual, o valuation da Suzano reflete uma combinação complexa de fundamentos sólidos e sinais operacionais mistos. O 1T25 trouxe à tona um trimestre fraco do ponto de vista de entrega operacional, marcado por queda relevante nos volumes de celulose, pressões no custo caixa e margens comprimidas, ainda que parcialmente compensado por efeitos não recorrentes. A companhia reportou receita líquida de R$ 11,5 bilhões no trimestre, com recuo de 19% nos volumes de celulose vendidos, refletindo paradas programadas e recomposição de estoques. O EBITDA ajustado ficou em R$ 4,87 bilhões com margem de 42%, já abaixo da média histórica.

Fonte: Release 1T25 Suzano

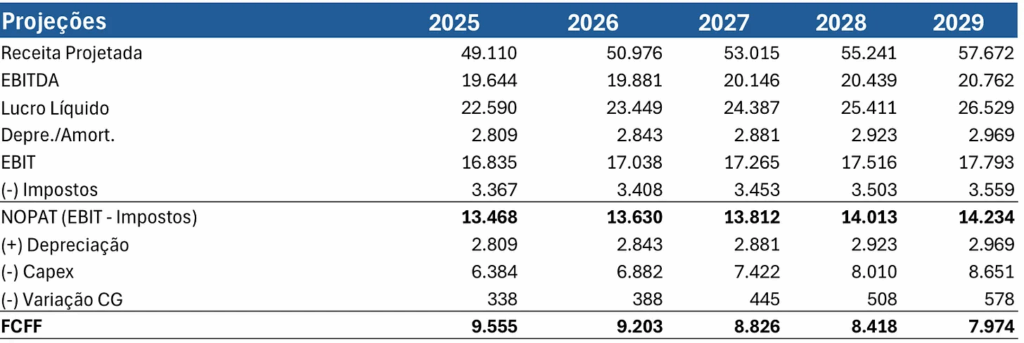

Mesmo com essa dinâmica desafiadora no curto prazo, o nosso cenário base projeta um caminho gradual de recuperação operacional, partindo de uma receita projetada de R$ 49,1 bilhões em 2025 até R$ 57,7 bilhões em 2029.

Fonte: Dados Calculados

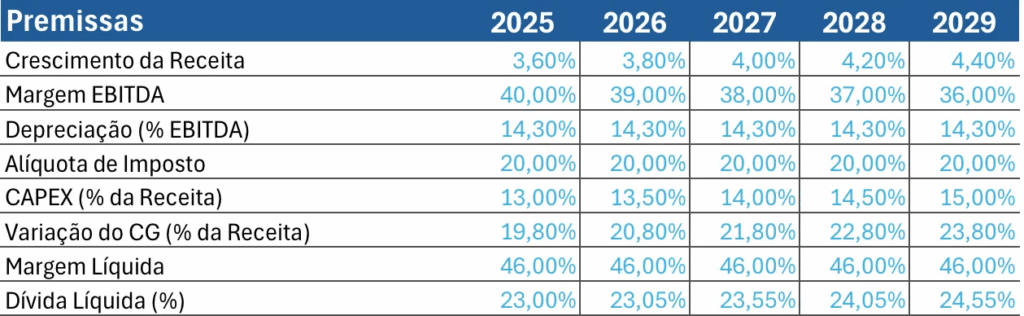

A margem EBITDA estimada inicia em 40% e encerra o período em 36%, refletindo uma normalização cautelosa frente ao histórico recente. Os investimentos em CAPEX foram modelados entre 13% e 15% da receita, com FCFFs anuais variando entre R$ 9,5 bilhões e R$ 8,0 bilhões.

Fonte: Dados Calculados

Para 2025, projetamos uma recuperação parcial da receita e do EBITDA, impulsionada pela retomada dos embarques e pela entrada plena em operação da nova planta do Projeto Cerrado. Acreditamos que o ano ainda será de transição, com pressão de custo persistente em parte do portfólio, mas com sinais mais claros de estabilização no custo caixa e avanço na diluição operacional. O câmbio permanece como um fator-chave de sustentação da competitividade internacional da Suzano, especialmente diante de uma China ainda em processo de reequilíbrio da demanda.

Nosso modelo contempla uma trajetória de crescimento mais comedida, com margens gradualmente normalizadas e disciplina de capital mantida.

Fonte: Dados Calculados

O preço-alvo de R$ 59,27 reflete uma leitura ponderada entre a força estrutural do ativo, sua resiliência operacional mesmo em ciclos negativos e o desconto excessivo embutido no valuation atual. Ainda que não vejamos catalisadores imediatos para uma reprecificação rápida, o ciclo de valorização pode se construir ao longo dos próximos trimestres à medida que a tese volte a convergir com os números.

A análise dos múltiplos mostra que, mesmo com a queda contábil do lucro líquido em 2024 (R$ -7,0 bilhões), a empresa negocia a 7,5x EV/EBITDA e 16,4x EV/FCFF, patamares relativamente conservadores para uma companhia com vantagens operacionais, base florestal própria e projeção de geração de caixa consistente.

Fonte: Dados Calculados

Fonte: Dados Calculados

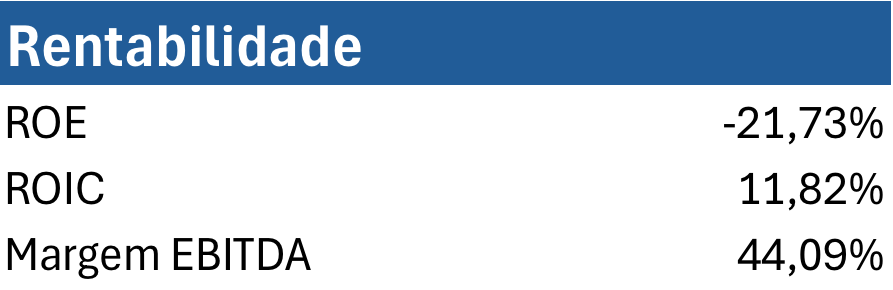

O P/L aparece negativo e o ROE em -21,7%, o que distorce a leitura fundamental e reforça a necessidade de se olhar fluxos operacionais e não lucro contábil em períodos de alta volatilidade cambial.

Na nossa visão, a Suzano permanece como uma companhia de perfil premium dentro da bolsa brasileira, mas ainda em fase de transição. A entrega operacional deve ganhar força a partir da retomada de volumes no 2T25, do ramp-up final do Projeto Cerrado e da consolidação do negócio de packaging nos Estados Unidos. A disciplina financeira segue presente, mas o ciclo de preços e o comportamento da China continuam sendo os principais vetores de curto prazo.

Seguimos acompanhando a tese com viés construtivo, mas com atenção redobrada à execução, eficiência de custo caixa e capacidade de desalavancagem via fluxo operacional. A tese não depende apenas do dólar, ela depende do quanto o dólar e a celulose conseguem gerar caixa marginal acima da estrutura pesada de capital que a companhia carrega.