1. Modelo de Negócio

A Vivara é a maior rede de joalherias do Brasil, atuando no design, fabricação, distribuição e comercialização de joias, relógios e acessórios de alto valor agregado. Seu modelo é verticalmente integrado, o que significa que a companhia controla todas as etapas da cadeia, desde a criação das peças, até a venda ao consumidor final. Essa estrutura permite maior controle de qualidade, proteção de margens e diferenciação de produto, além de acelerar lançamentos alinhados a tendências de moda e datas sazonais.

A operação é sustentada por um portfólio diversificado de marcas e formatos de loja. A bandeira Vivara é posicionada no segmento premium, enquanto a Life by Vivara atua com ticket médio mais acessível e alto potencial de penetração em novas praças. Essa arquitetura de marcas permite capturar diferentes faixas de renda e ampliar o mercado endereçável.

A rede possui presença física relevante, com expansão contínua em shoppings e ruas movimentadas, e um canal digital robusto que vem crescendo a cada vez mais, além de ter umpapel estratégico tanto em vendas quanto em fortalecimento de relacionamento com clientes. O e-commerce opera de forma integrada ao estoque das lojas, viabilizando modelos de entrega como ship-from-store e click & collect, que aumentam a eficiência logística e a conveniência para o consumidor.

No back office, a companhia mantém parque fabril próprio, o que sustenta a escalabilidade da produção e preserva margens em um setor em que a terceirização costuma elevar custos. A verticalização, combinada à força da marca e ao apelo aspiracional dos produtos, confere à Vivara um posicionamento competitivo difícil de replicar, protegendo participação de mercado e sustentando a geração de valor no longo prazo.

2. Resumo do desempenho da empresa no 1º semestre de 2025

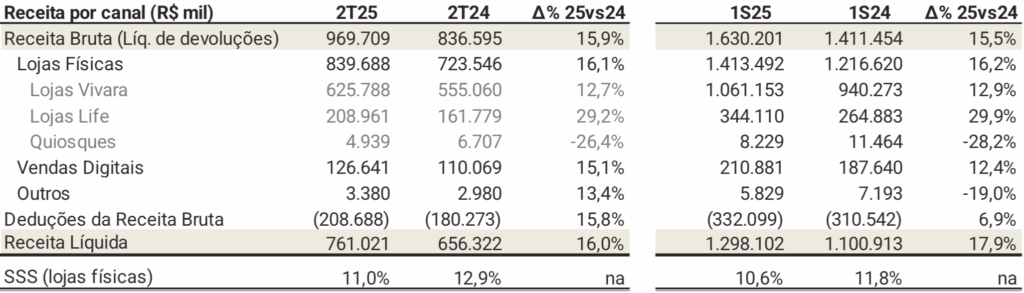

A Vivara apresentou um primeiro semestre de 2025 marcado por crescimento consistente, execução comercial sólida e manutenção de margens, mesmo diante de bases de comparação desafiadoras. A receita líquida acumulada atingiu R$ 1,298 bilhão, um avanço de 17,9% sobre o mesmo período de 2024, com destaque para a aceleração no segundo trimestre, quando o faturamento alcançou R$ 761 milhões, impulsionado pelo calendário favorável (Dia das Mães e Dia dos Namorados), pelo lançamento de novas coleções e por uma gestão de estoques mais eficiente.

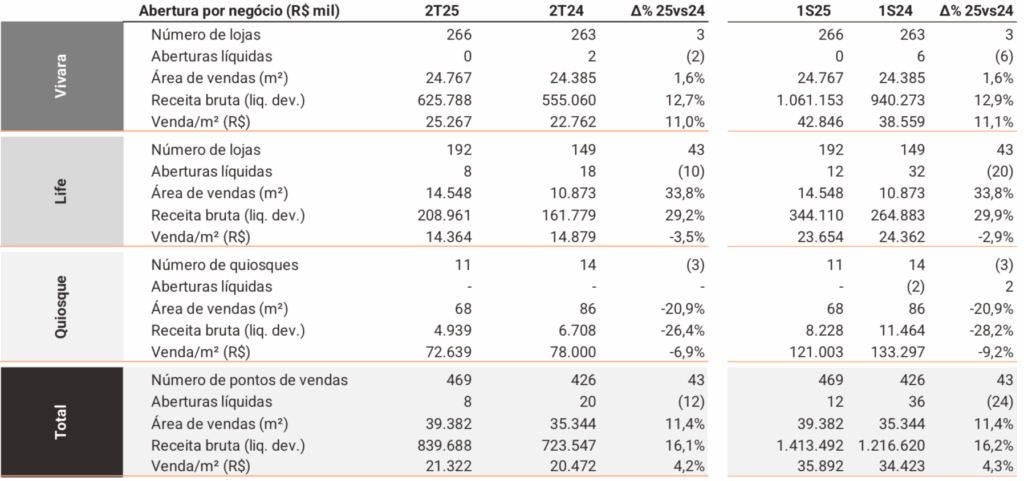

Esse desempenho foi reforçado por um crescimento de 10,6% nas vendas em mesmas lojas (SSS) no semestre, com alta de 11,0% no 2T25, e pela expansão da área de vendas em 11,4% nos últimos doze meses, resultado da abertura de 43 novas lojas.

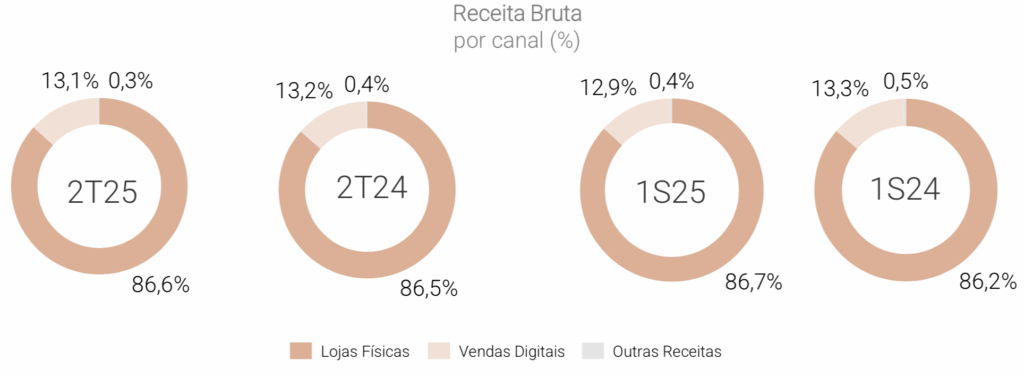

O desempenho foi positivo tanto no varejo físico quanto no digital. As lojas físicas cresceram 16,2% no semestre, com evolução de 12,7% na bandeira Vivara e de expressivos 29,2% da marca Life no 2T25. O canal digital, responsável por 13,3% da receita no semestre, avançou 12,4% e apresentou qualidade superior, o sistema OMS respondeu por 29,3% das vendas digitais no 2T25, ganho de 5,2 pontos percentuais em relação ao ano anterior, e o novo aplicativo, lançado em abril, já representa 17% das vendas online, com taxa de conversão quatro vezes maior que a do site e mais de 500 mil downloads, um indicativo claro de potencial para elevar as vendas no segundo semestre.

A Life segue como motor de crescimento, com 192 lojas gerando R$ 209 milhões no 2T25, 60,6% das vendas da marca no período, e mantendo boa produtividade nas unidades maduras. A queda pontual na venda por metro quadrado da Life decorre do aumento da participação de lojas recém abertas, ainda em fase de maturação, e não de perda de eficiência.

Do lado da rentabilidade, a margem bruta subiu para 72,3% no 2T25, alta de 3,5 pontos percentuais, enquanto a margem EBITDA ajustada avançou para 26,9%, reforçando ganhos operacionais. É importante destacar, contudo, que o resultado contábil foi influenciado por ajustes de apropriação de Gastos Gerais de Fabricação (GGF) e adequações no imposto de renda diferido, assim como pela base inflada no 2T24 devido a créditos extemporâneos de PIS/COFINS. Quando expurgados esses efeitos, a operação mostra evolução ainda mais consistente, com ganhos de margem e disciplina em despesas administrativas.

O lucro líquido somou R$ 266,1 milhões no semestre, avanço de 7,8% na comparação anual, com margens que se mantém elevadas mesmo diante de investimentos em expansão e ajustes contábeis. O capital de giro foi mais demandante no período, consumindo R$ 243,8 milhões, movimento típico do primeiro semestre, marcado por formação de estoques para o pico comercial do segundo semestre. Ainda assim, a geração de caixa operacional no 2T25 foi de R$ 169,1 milhões, e a companhia mantém uma posição financeira confortável, com dívida líquida equivalente a apenas 0,4x o EBITDA dos últimos doze meses.

O CAPEX totalizou R$ 36,3 milhões no semestre, queda de 50,6% em relação ao ano anterior, com recursos direcionados à abertura de lojas, manutenção, fábrica e tecnologia. A inauguração do novo centro de distribuição no Espírito Santo, no final de junho, deve reduzir prazos, otimizar custos logísticos e melhorar a eficiência tributária já no segundo semestre. Além disso, a redução de R$ 96,3 milhões no risco sacado entre dezembro de 2024 e junho de 2025 reforça a qualidade do balanço.

A empresa também conta com créditos tributários relevantes (como dito anteriormente) R$ 105,1 milhões de ICMS e R$ 38,2 milhões de PIS/COFINS, com expectativa de realização majoritária em até um ano, que representam um potencial reforço de caixa no curto prazo. A base de clientes ativos cresceu 12,8% em doze meses, alcançando 2,3 milhões, e a performance comercial segue consistente, como mostra o recorde de faturamento diário acima de R$ 50 milhões na véspera do Dia das Mães.

No conjunto, o 1S25 da Vivara evidencia um modelo de crescimento equilibrado, com expansão física e digital, manutenção de margens, balanço sólido e gatilhos claros de geração de caixa, sustentando perspectivas positivas para a segunda metade do ano.

3. Contexto do setor e cenário competitivo

O mercado brasileiro de joias apresenta uma trajetória consistente de crescimento e oportunidades estratégicas. Em 2023/2024, o segmento movimentou cerca de US$ 3,59 bilhões, com projeções de atingir US$ 5,34 bilhões até 2029, sustentando um CAGR próximo a 8% ao ano. Em moeda local, estimativas da Bain & Company apontam para um faturamento de aproximadamente R$ 74 bilhões em 2022, crescendo 18% nos últimos cinco anos e com potencial de dobrar até o final da década.

Dentro do mercado formal, a Vivara ocupa uma posição de liderança incontestável. No fechamento de 2023, detinha 19,6% de participação, distribuída entre Vivara (9,8%), Life (6,9%) e outras categorias (2,9%), com avanço de 2,2 p.p. em relação ao ano anterior. Essa liderança foi reforçada no 2T25, quando o market share atingiu 22,7%, um salto de 5,2 p.p. frente ao mesmo trimestre de 2024, sustentado por lançamentos de coleções, expansão de lojas e estratégias de marketing direcionadas.

O cenário competitivo, embora conte com marcas de renome como Pandora (≈ 2,3%), H.Stern (≈ 2,0%) e Monte Carlo (≈ 1,2%), evidencia uma concentração significativa na liderança da Vivara, cujo diferencial competitivo é amplificado pela presença multicanal e pelo portfólio segmentado entre joias de alto padrão e linhas de entrada mais acessíveis.

No que se refere às mudanças de comportamento do consumidor, a digitalização tem transformado o setor. O e-commerce de joias, que globalmente deve alcançar US$ 39 bilhões até 2025, também tem ganhado espaço no Brasil, embora a experiência física continue relevante.

Além disso, o numero aponta que apenas 33% dos consumidores mantêm a frequência de visitas às lojas físicas no mesmo patamar pré-pandemia, reforçando a necessidade de uma estratégia híbrida de atendimento. As vendas de joias no país crescem, em média, 18% ao ano desde 2018, impulsionadas por fatores como aumento da renda disponível, maior penetração das marcas e fortalecimento das vendas digitais.

O conjunto desses fatores, liderança de mercado, crescimento setorial robusto, avanço digital e uma concorrência menos expressiva em termos de participação, cria um ambiente favorável para a Vivara sustentar margens e acelerar sua expansão nos próximos anos. Esses dados e tendências podem ser visualizados de forma mais clara em gráficos e tabelas de participação de mercado, evolução de vendas, crescimento do setor e penetração do e-commerce, fornecendo uma base sólida para a análise estratégica.

4. Análise Quantitativa

A Vivara sustenta um histórico de crescimento sólido, alta rentabilidade e estrutura de capital conservadora, criando um ponto de partida favorável para projeções otimistas. Entre 2022 e 2024, a receita líquida avançou de R$ 1,84 bilhão para R$ 2,58 bilhões, um CAGR próximo de 18% no período, sustentado pelo aumento de lojas, maior penetração digital e fortalecimento da marca.

A margem EBITDA manteve-se elevada, oscilando entre 21,7% e 23,7%, refletindo eficiência operacional e poder de precificação. O lucro líquido, que em 2022 era de R$ 292 milhões, alcançou R$ 653 milhões em 2024, com margem líquida consistente na faixa de 19,5% a 20,5%.

A estrutura de capital é um diferencial competitivo, com dívida líquida de apenas R$ 77 milhões e indicadores de alavancagem extremamente baixos, dívida líquida/EBITDA de 0,04x e dívida bruta/PL de 0,19x, proporcionando flexibilidade para expansão. Os retornos sobre o capital se mantêm robustos, com ROE de 21,98%, ROIC de 19,21% e ROA de 14,17%, níveis que superam pares do varejo e indicam elevado retorno econômico sobre o capital investido.

As projeções do DCF assumem crescimento médio anual da receita de 12% entre 2025 e 2029, saindo de R$ 2,89 bilhões em 2025 para R$ 4,16 bilhões em 2029.

Nesse período, a margem EBITDA projeta expansão gradual de 23,5% para 25%, enquanto a margem líquida se mantém na faixa de 21%, sustentada por ganho de escala e disciplina de custos. A depreciação gira em torno de 13% a 14% do EBITDA, e o CAPEX médio projetado representa cerca de 5,7% da receita. A variação de capital de giro, elevada em 2025 (20% da receita), recua gradualmente para 18,6% em 2029, favorecendo a geração de caixa operacional.

O fluxo de caixa livre para a firma (FCFF) parte de R$ 416 milhões em 2025, subindo para R$ 709 milhões em 2029. O valor presente desses fluxos, somado ao valor terminal (R$ 3,48 bilhões descontados a WACC de 20,96%), leva a um valor justo de R$ 8,89 bilhões (EV), o que corresponde a R$ 37,35 por ação e indica potencial de valorização relevante frente à cotação atual de R$ 27,08.

Na ótica de múltiplos, a Vivara negocia a 13,09x EV/EBITDA, 15,11x EV/EBIT e 10,53x P/L, com EV/Receita de 3,08x. O EV/FCFF de 21,4x e o PEG ratio de 87,77 refletem tanto as expectativas de crescimento quanto o prêmio de qualidade atribuído pelo mercado. Esses níveis, embora superiores à média do varejo, encontram respaldo nos elevados indicadores de rentabilidade e no crescimento projetado, sustentando a tese de que a ação pode manter múltiplos premium enquanto entregar expansão consistente.

5. Análise Final

O valuation da Vivara indica que a ação segue negociada com espaço para valorização, sustentada por margens robustas, geração consistente de caixa e posição de liderança no setor de joalheria no Brasil. A disciplina financeira e o crescimento de receita mesmo em ambiente macroeconômico desafiador reforçam a tese de resiliência do negócio.

Por outro lado, alguns riscos precisam ser observados. O valor presente projetado no DCF assume premissas de crescimento e margens que podem ser pressionadas em cenários de consumo mais fraco. A estratégia de expansão de lojas, embora consistente até aqui, aumenta a exposição da companhia ao risco de execução, sobretudo em regiões onde a penetração da marca ainda é menor e a concorrência informal é mais forte. Outro ponto sensível é a dependência do consumo discricionário: em momentos de desaceleração da economia, a demanda por joias tende a ser adiada ou substituída por bens de menor valor agregado.

No campo operacional, ainda que o canal digital mostre avanços, ele representa uma parcela pequena frente ao potencial de mercado, o que exige investimentos contínuos em tecnologia, marketing e integração da experiência física com o online. Além disso, a valorização recente da ação comprime parte do upside de curto prazo, colocando mais peso sobre a capacidade da empresa de entregar crescimento acima do esperado.

Do ponto de vista de mercado, embora a Vivara esteja em posição privilegiada frente aos players locais, a baixa barreira de entrada no segmento de semijoias e a crescente competição indireta, tanto de marcas internacionais quanto de marcas digitais nativas, podem reduzir gradualmente sua vantagem competitiva, exigindo inovação constante em produtos e diferenciação na experiência de compra.

Assim, a Vivara apresenta fundamentos sólidos e valuation atrativo, mas o possui riscos relevantes: execução da expansão, resiliência do consumo e avanço digital são algumas das variáveis que precisarão ser constantemente monitoradas. A equação risco-retorno ainda é positiva, mas demanda uma visão cautelosa e revisões periódicas das premissas para evitar excesso de otimismo.