A carta mensal do mês de setembro aborda os principais pontos e acontecimentos nos principais setores da economia, no Brasil e no mundo, bem como os principais indicadores do mercado, destacando também o desempenho da nossa carteira frente ao seu benchmark (Ibovespa).

O mês de setembro foi marcado pelo primeiro corte de juros do Fed desde dezembro de 2024, movimento já esperado pelo mercado e que simboliza uma mudança gradual na condução da política monetária americana. O Fed reduziu a taxa básica em 25 bps, levando para 4,00% a 4,25% a.a.. A decisão veio em meio a sinais mais claros de desaceleração da atividade econômica, com o mercado de trabalho perdendo fôlego e alguns indicadores já apontam para uma moderação no consumo. Ainda assim, a inflação segue acima da meta, o que faz com que o Banco Central Americano, mantenha um tom cauteloso, reforçando que futuros cortes dependerão da evolução dos dados.

O movimento traz um debate sobre o equilíbrio entre crescimento e inflação, em um contexto em que a economia americana começa a mostrar sinais de “esgotamento” após um longo período de aperto monetário. A reação dos mercados foi moderada: as curvas de juros fecharam (Treasures 10y) em 4,6%, as bolsas tiveram leve alta e o dólar uma leve baixa.

Além dos Estados Unidos, na zona do Euro, indicadores recentes apontam para uma atividade um pouco mais firme, o que contribui para um cenário global menos recessivo. Já as commodities, em especial o ouro, tiveram forte valorização no mês, impulsionadas pela queda dos juros longos e pela percepção de que o ciclo de cortes do Fed deve se estender até 2026.

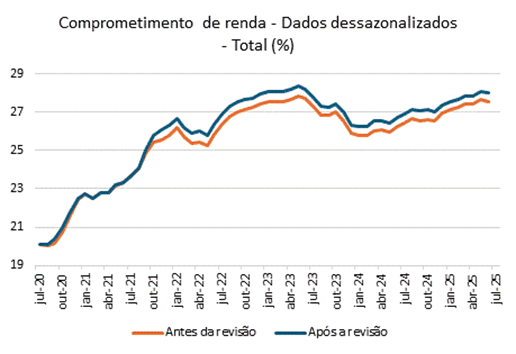

Já no Brasil, o mês de setembro manteve a tendência de desaceleração gradual da economia. O crédito vem perdendo força, tanto para famílias quanto para empresas, e a inadimplência segue em alta, refletindo os efeitos do juro real ainda elevado. Os índices também mostram acomodação, e o mercado de trabalho começa a dar sinais de enfraquecimento, com menor ritmo de contratações e um leve aumento na taxa de desemprego.

Fonte: Banco Central do Brasil

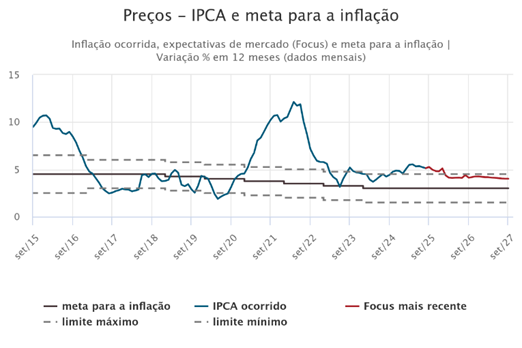

A inflação segue com dinâmica favorável, ajudada por um período sazonalmente benigno, com queda nos preços de alimentos e bens industriais. As projeções para o IPCA de 2025 variam entre 4,4% e 4,7%, indicando um processo de desinflação em andamento, embora ainda bem distante da meta. O Banco Central, por sua vez, mantém um discurso firme, reforçando que a Selic deve permanecer em níveis elevados por mais tempo, especialmente diante das incertezas fiscais e da resistência dos núcleos de inflação.

Fonte: Tesouro Transparente

Do lado fiscal, o debate segue concentrado no cumprimento das metas para 2026. A dívida pública continua em trajetória de alta e, sem reformas que contenham o avanço das despesas obrigatórias, o equilíbrio das contas segue como um dos principais desafios para o governo. Apesar disso, parte do mercado tem demonstrado otimismo com a possibilidade de uma guinada na condução econômica após as eleições, o que tem mantido o apetite por ativos locais.

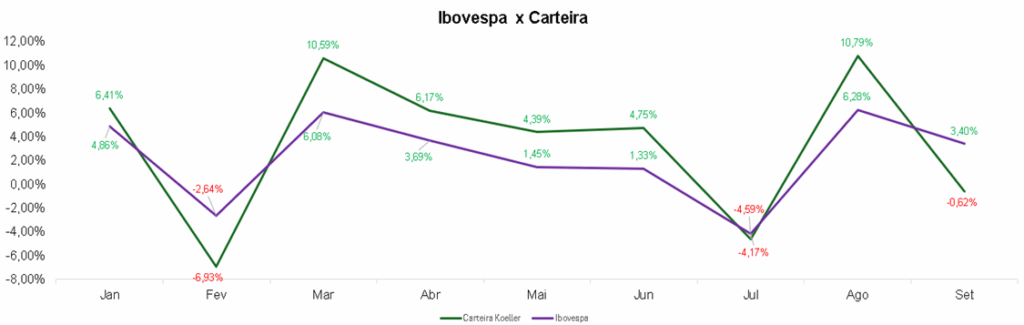

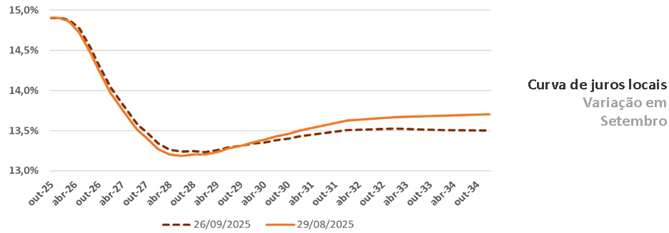

No mercado financeiro, o Ibovespa acompanhou o bom humor externo e voltou a apresentar desempenho positivo em setembro, impulsionada pelos setores de commodities, financeiro e utilities. O real também se valorizou frente ao dólar, em linha com o movimento de outras moedas emergentes. Já a curva de juros local mostrou volatilidade, refletindo a combinação entre expectativas de desaceleração da economia e preocupações com o cenário fiscal.

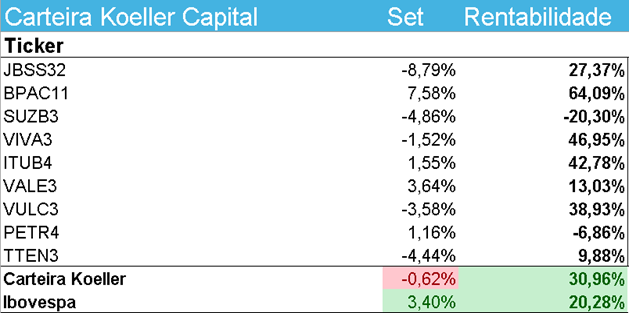

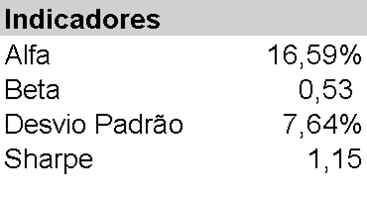

Em linha com o movimento dos mercados, a Carteira Koeller Capital encerrou setembro com leve queda de -0,62%, em um mês de maior volatilidade e realização parcial de lucros após a sequência positiva de agosto. Mesmo assim, o desempenho acumulado no ano segue expressivo, com alta de 30,96%, superando com folga o Ibovespa, que acumula 20,28% no mesmo período. O alfa gerado pela carteira alcança 16,59%, refletindo a boa seleção dos ativos e o posicionamento tático adotado ao longo do ano.

Entre os principais destaques positivos do mês estiveram BPAC11, com ganho de 7,6%, e VALE3, que avançou 3,6%, beneficiadas pela retomada gradual das commodities e pelo movimento de fechamento das curvas de juros globais. Já JBSS3 e VULC3 apresentaram correção após fortes altas anteriores, entregando quedas pontuais de -8,8% e -3,6%, respectivamente.

No acumulado de 2025, o destaque segue com BTG Pactual (BPAC11), que registra alta de 64,1%, impulsionado por resultados consistentes e expansão das linhas de negócio. Vivara (VIVA3) e Itaú (ITUB4) também mantêm desempenho robusto, com ganhos de 46,9% e 42,8%, refletindo fundamentos sólidos, eficiência operacional e boa geração de caixa. Já Suzano (SUZB3) continua sendo o principal detrator do ano, acumulando queda de 20,3%, impactada pela pressão nos preços da celulose e revisões de expectativa no setor.

Durante o mês, realizamos ajustes pontuais na composição da carteira, reduzindo o peso de Suzano (SUZB3). Essa decisão não reflete uma mudança estrutural na tese, seguimos acreditando nos fundamentos da companhia e no seu posicionamento competitivo no setor de papel e celulose, mas sim uma adequação tática diante do cenário atual, marcado por volatilidade nos preços da commodity e menor visibilidade de curto prazo sobre a recuperação dos spreads. A redução parcial visa preservar ganhos acumulados em outros ativos e manter a carteira mais equilibrada diante das incertezas do mercado global de commodities.

Por outro lado, aumentamos marginalmente a posição em Vivara (VIVA3). A empresa segue apresentando crescimento consistente de receita e expansão de margens, sustentada por uma execução operacional sólida e pelo avanço das novas lojas no modelo Life. Aproveitamos o recuo recente do preço das ações para ampliar a exposição, entendendo que o papel apresenta assimetria positiva em relação ao potencial de valorização, especialmente considerando o desempenho resiliente do varejo premium e a boa perspectiva para o quarto trimestre, sazonalmente mais forte para o setor.

A composição equilibrada entre setores, financeiro, consumo, commodities e industrial, tem permitido à carteira atravessar diferentes fases do ciclo econômico com menor volatilidade. O posicionamento mais concentrado em companhias de qualidade, com alto retorno sobre capital e vantagens competitivas claras, segue sendo o pilar central da estratégia.

Para os próximos meses, a visão permanece moderadamente construtiva. O cenário global de juros mais baixos tende a favorecer ativos de risco e beneficiar setores sensíveis ao ciclo, enquanto o ambiente doméstico, ainda desafiador em termos fiscais e de crédito, reforça a importância de manter foco em empresas resilientes e de geração consistente de caixa. A gestão da carteira seguirá disciplinada, buscando preservar ganhos acumulados e capturar novas oportunidades em momentos de assimetria.