Execução de alta performance, marcas consolidadas e uma tese que avança com firmeza

A Vulcabras iniciou 2025 em ritmo acelerado, sustentando o bom momento vivido em 2024 com um primeiro trimestre que reforça a consistência da tese que temos defendido. A companhia entregou crescimento de dois dígitos em praticamente todas as linhas operacionais e reafirmou seu posicionamento como uma das líderes do segmento esportivo no Brasil.

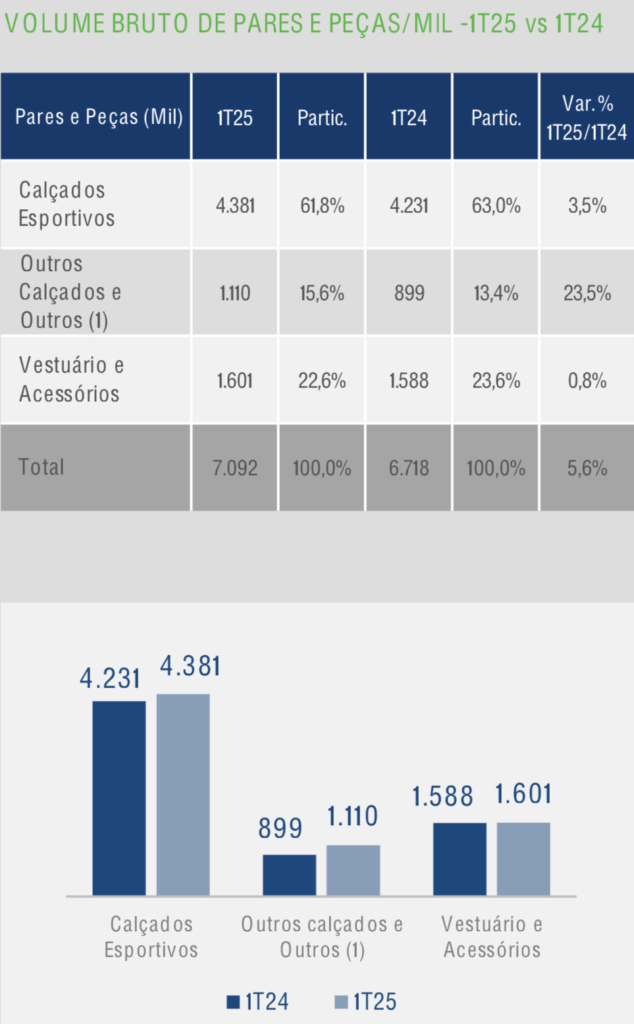

A receita líquida somou R$ 701 milhões no 1T25, alta de 17,4% em relação ao 1T24, impulsionada pelo crescimento de 18,5% na divisão de calçados, que representa mais de 83% do faturamento.

Fonte: Release Vulcabras

A Olympikus, principal marca da companhia, segue tracionando vendas com a força da linha Corre, que hoje domina o imaginário da corrida de rua no Brasil. A Mizuno também avança com consistência, com produtos voltados à alta performance e lifestyle esportivo. A Under Armour, por sua vez, cresce no nicho de treino e no casual esportivo, consolidando a diversificação da companhia em diferentes categorias.

Fonte: Release Vulcabras

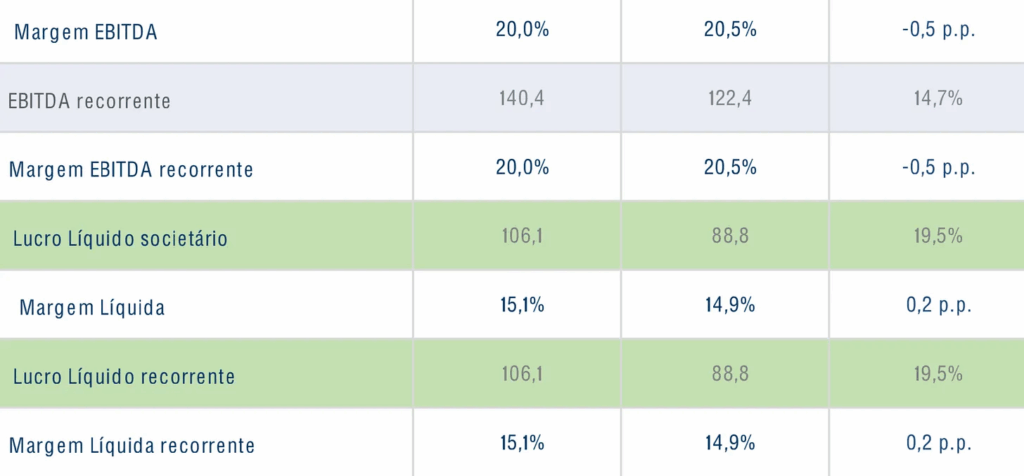

O EBITDA totalizou R$ 140 milhões, com margem de 20%. Apesar de uma leve compressão de margem de 0,5 p.p. frente ao mesmo período do ano anterior, o crescimento absoluto da geração de caixa mostra que a companhia tem conseguido crescer com disciplina. As despesas com vendas e administrativas subiram 20%, mas vieram alinhadas com a expansão da operação. O lucro líquido foi de R$ 106 milhões, crescimento de 19,5%, com margem líquida de 15,1%.

Fonte: Release Vulcabras

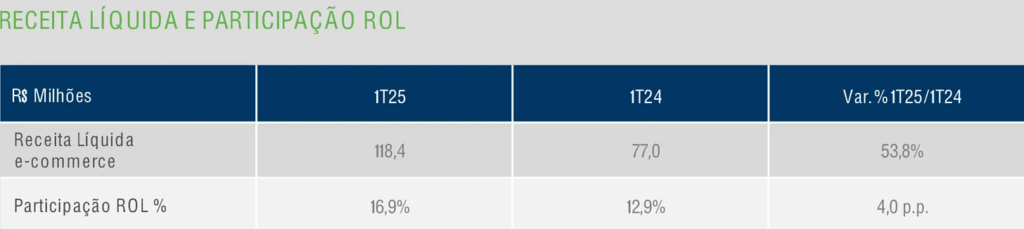

No e-commerce, a Vulcabras segue em expansão acelerada: a receita do canal digital cresceu 54% e já representa 16,9% da receita líquida, um avanço de quase 5 pontos percentuais em 12 meses.

Fonte: Release Vulcabras

A companhia tem se mostrado competente ao integrar vendas digitais ao posicionamento de marca e à experiência do consumidor, sem recorrer a estratégias agressivas de desconto. Essa maturidade digital é um diferencial competitivo importante.

Do ponto de vista setorial, a Vulcabras atua num mercado de alta fragmentação e forte competição, onde poucas empresas combinam escala, rentabilidade e marcas próprias. O setor de varejo de moda e calçados teve um início de ano marcado por leve recuperação de demanda no mercado interno, favorecido por melhora do emprego e aumento da renda disponível. Ainda assim, o ambiente macro permanece desafiador: os juros seguem elevados, o crédito continua restrito, e a competição no varejo digital se intensifica.

No contexto específico da Vulcabras, o 1T é historicamente um trimestre de menor representatividade dentro do ano, com menor sazonalidade em comparação ao 2T (Dia das Mães) e ao 4T (Black Friday e Natal). Ou seja, o desempenho visto agora antecipa uma perspectiva otimista para os trimestres mais fortes do ciclo. A empresa já sinaliza uma carteira de pedidos positiva e boa aceitação das novas coleções, especialmente da Olympikus, que celebra 50 anos com campanhas relevantes e forte presença de mercado.

Entre os desafios para 2025, destacamos três pontos principais:

- A pressão sobre margens brutas, diante de possíveis aumentos de custos logísticos e cambiais em alguns insumos, especialmente se houver instabilidade macroeconômica ou volatilidade no dólar.

- A performance no mercado externo, que segue fraca. No 1T25, a receita internacional caiu 13%, reflexo direto da crise econômica na Argentina, marcada por inflação descontrolada e forte retração do consumo, e da instabilidade política no Peru, que tem prejudicado a confiança do consumidor e afetado negativamente o varejo local.

- O risco de saturação do canal digital, que apesar do crescimento expressivo nos últimos trimestres, exigirá atenção à rentabilidade conforme sua participação nas vendas totais se aproxima de 20%.

Ainda assim, a nossa visão permanece firme: o modelo verticalizado, a disciplina de capital, a força das marcas e o crescimento contínuo do digital tornam a Vulcabras um case sólido de execução no setor de consumo.

Nosso modelo de valuation por DCF aponta para um preço-alvo de R$ 23,28, o que representa um upside de 47% sobre a cotação atual de R$ 15,80.

Fonte: Dados Calculados

Trabalhamos com crescimento médio da receita na casa dos 8% ao ano, com margem EBITDA expandindo gradualmente até 32% em 2029. A companhia opera com baixa alavancagem, caixa robusto, e distribui dividendos mensais com yield anualizado próximo de 9%.

Fonte: Dados Calculados

Com um primeiro trimestre forte, a Vulcabras se encaminha para mais um ano de resultados crescentes. A nossa tese, baseada em geração de valor consistente e marcas em expansão, segue viva e bem posicionada. Continuamos correndo ao lado, com ritmo, confiança e disciplina.