Resumo

A Vale trouxe um resultado equilibrado no 1T25, com alguns avanços importantes, mas também sinais de pressão. Se por um lado a companhia seguiu firme na gestão de custos e no progresso dos seus principais projetos, por outro, sentiu o impacto da queda nos preços do minério de ferro e do níquel, além de uma geração de caixa mais fraca.

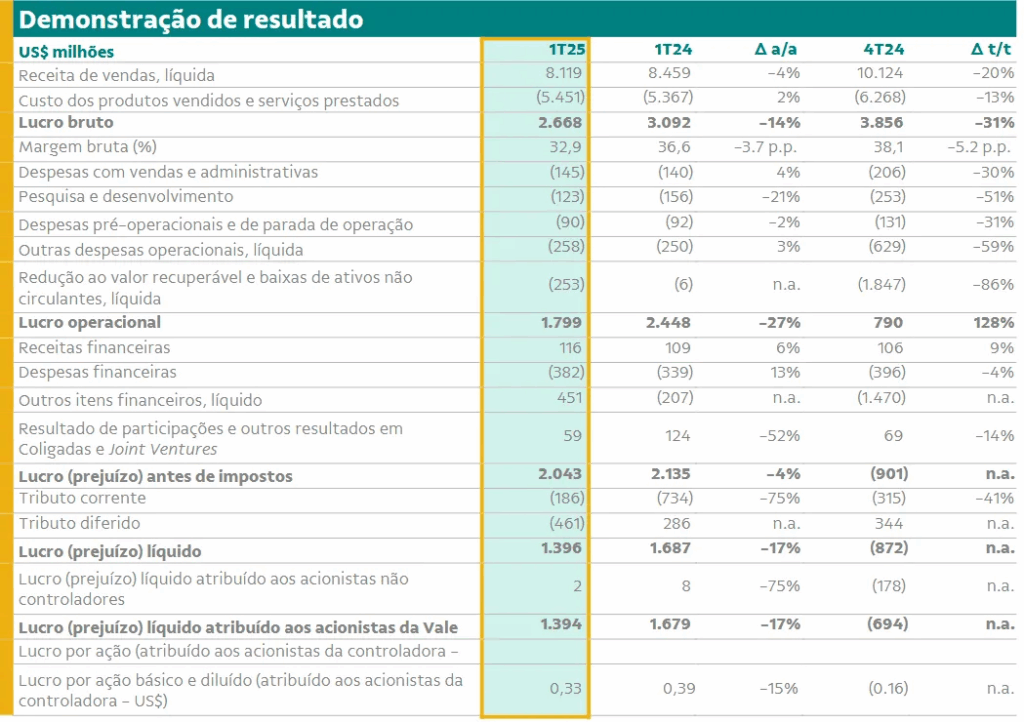

O EBITDA ficou em US$ 3,2 bilhões, uma queda de 8% em relação ao 1T24 e de 22% frente ao 4T24. A receita líquida somou US$ 8,1 bilhões, o que representa uma redução de US$ 340 milhões (-4%) na comparação anual. Já o lucro líquido foi de US$ 1,47 bilhão, US$ 224 milhões abaixo do registrado no mesmo período do ano passado, queda de 13%. O principal fator por trás dessa pressão nos números foi a redução nos preços realizados, que caiu mesmo com um aumento nos volumes vendidos.

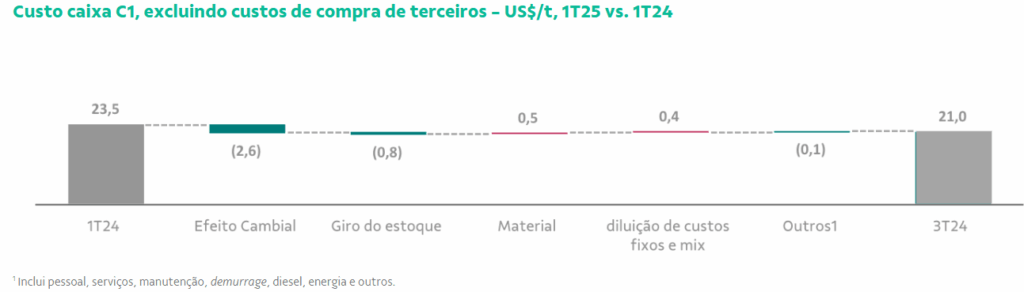

o lado positivo, o custo caixa C1 do minério de ferro caiu para US$ 21 por tonelada, uma melhora de 11% na comparação anual. A Vale continua confiante em manter esse número entre US$ 20,5 e 22 por tonelada ao longo de 2025.

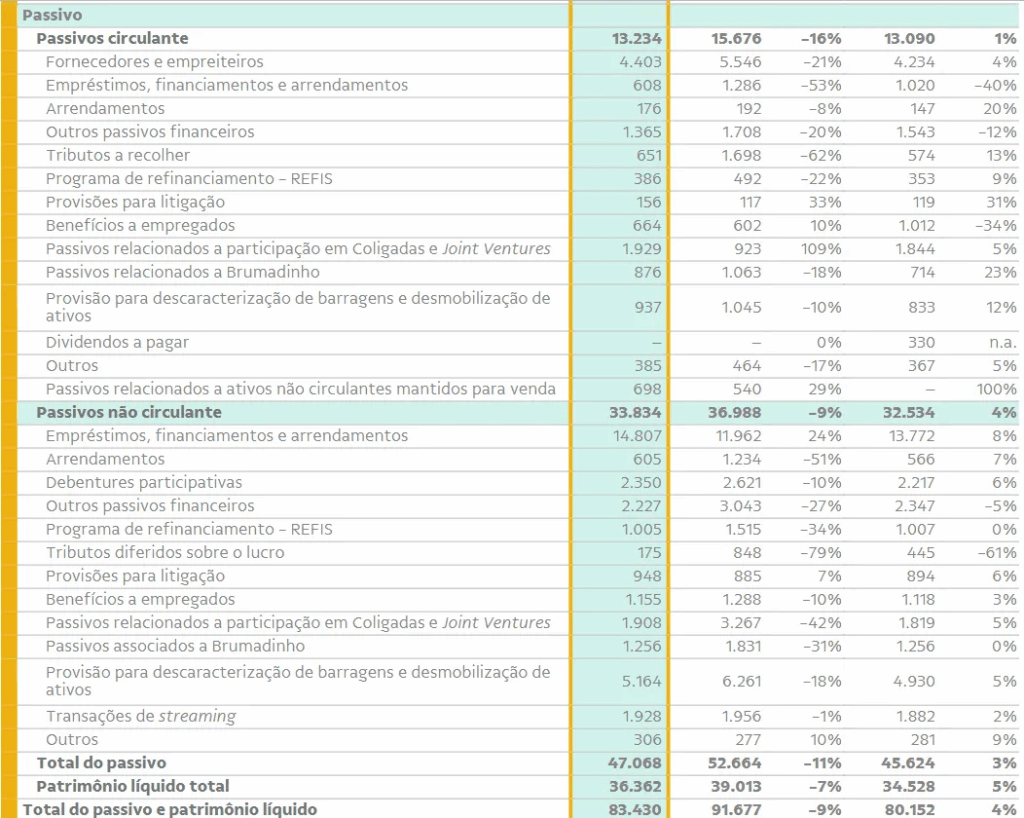

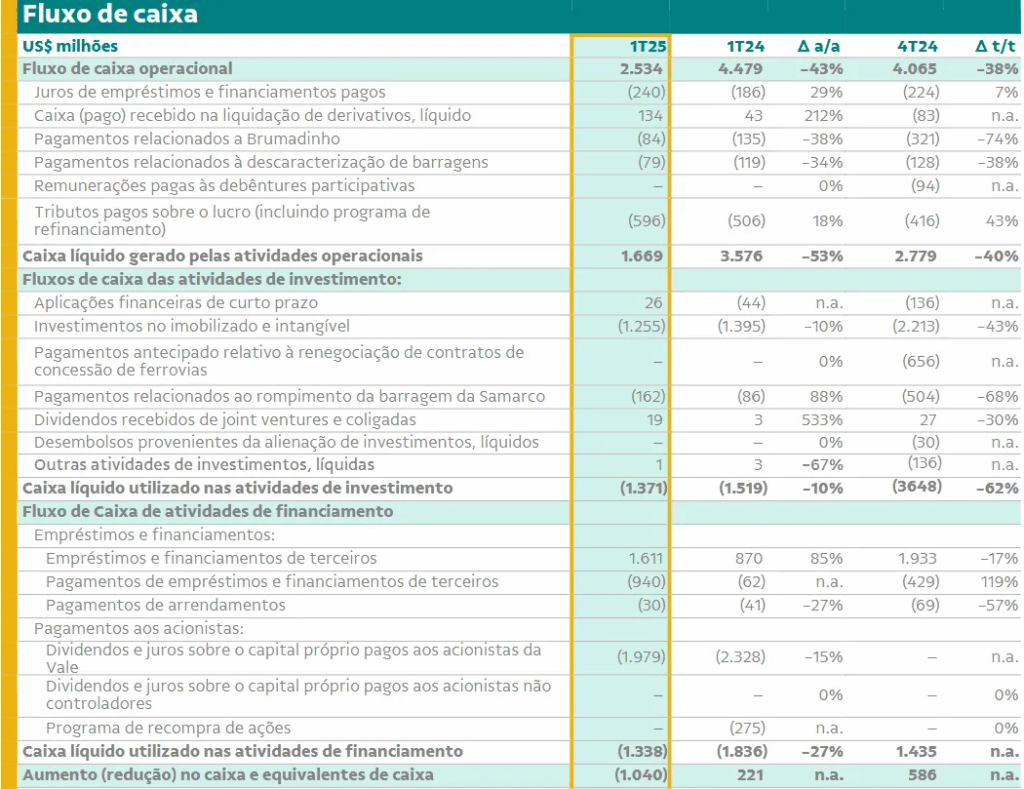

O ponto de maior atenção está na geração de caixa. O fluxo de caixa livre recorrente despencou para US$ 504 milhões, bem distante dos US$ 2,2 bilhões do mesmo trimestre do ano anterior. O aumento de estoques e os pagamentos sazonais, como participação nos lucros, explicam parte dessa diferença. A dívida líquida também subiu, encerrando o trimestre em US$ 12,2 bilhões, um aumento de US$ 1,7 bilhão em relação ao 4T24 (+16%), puxado principalmente pelo pagamento de dividendos e juros sobre capital próprio.

Por fim, o destaque positivo veio do segmento de Metais para Transição Energética, especialmente o cobre. O EBITDA dessa frente cresceu 92% em relação ao 1T24, sustentado por maiores volumes, preços mais favoráveis e a contribuição relevante dos subprodutos, como o ouro.

Nossa visão

A redução do custo caixa C1 para US$ 21,0 por tonelada foi um dos pontos mais relevantes do trimestre. Em um cenário de pressão sobre preços, a Vale conseguiu entregar uma queda de 11% nesse indicador em relação ao 1T24, o que reforça a eficiência da operação e a disciplina de custos. Parte desse desempenho veio do efeito positivo da depreciação cambial e do giro de estoques com custos mais baixos acumulados no final de 2024. Além disso, a companhia conseguiu mitigar impactos de inflação e de chuvas no Sistema Norte com ajustes operacionais e melhor alocação de recursos. O guidance entre US$ 20,5 e US$ 22,0/t para o ano foi reiterado, reforçando a confiança da Vale na sua capacidade de manter custos sob controle, mesmo com variáveis climáticas e logísticas ainda exigentes.

Fonte: Vale, release de resultados 1T25.

Fonte: Vale, release de resultados 1T25.

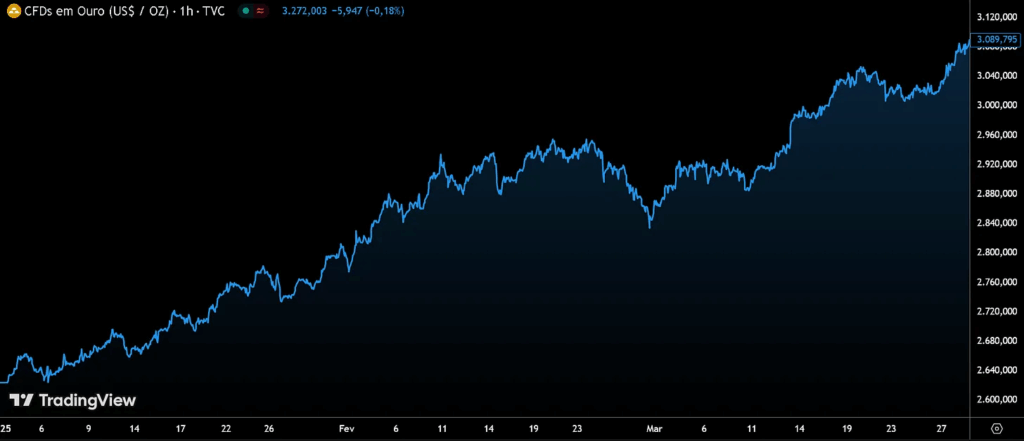

No lado dos Metais para Transição Energética, o cobre foi o grande destaque positivo do trimestre. O EBITDA do segmento avançou 92% na comparação anual, resultado de um mix entre volumes mais altos, melhor performance operacional e forte contribuição dos subprodutos — especialmente o ouro, beneficiado por preços internacionais elevados.

Gráfico Ouro do 1T25

Fonte: TradingView

O projeto Salobo 3 já começa a mostrar impacto relevante nos números, com boa eficiência no ramp-up e cumprimento de marcos contratuais com a Wheaton. Esse desempenho veio num momento em que o preço do cobre na London Metal Exchange (LME) está em trajetória de valorização. No fim de abril, o metal era negociado próximo de US$ 9.410 por tonelada, refletindo um cenário de oferta mais apertada e demanda consistente ligada à eletrificação e infraestrutura energética.

Gráfico Cobre período do 1T25

Fonte: LME-Copper

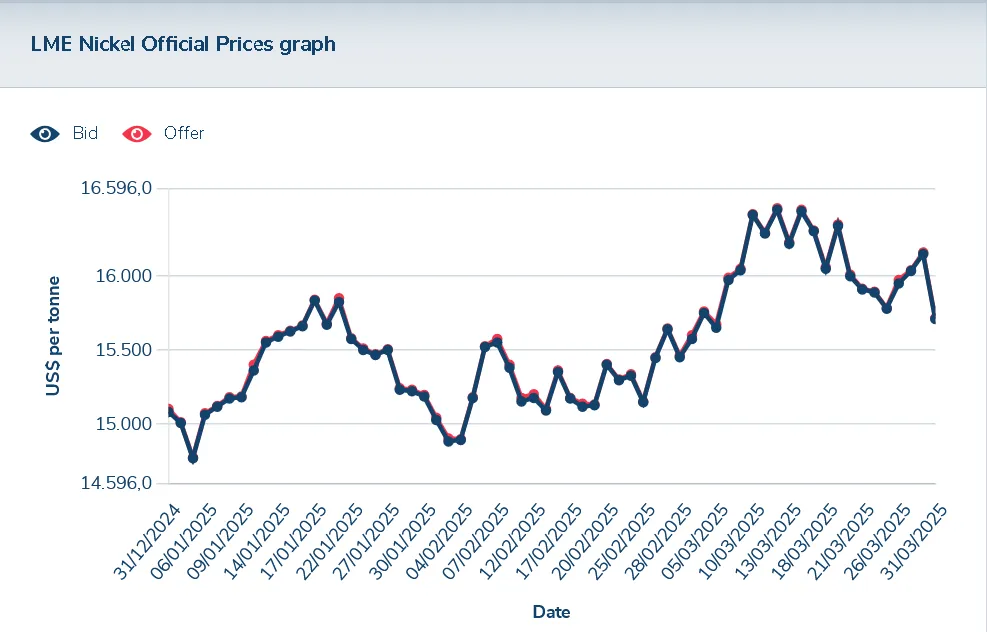

O níquel, por sua vez, teve um avanço mais discreto, mas positivo. O EBITDA do segmento mais que dobrou frente ao 1T24, ainda que partindo de uma base baixa. A retomada da planta de Onça Puma e menores custos de feed de terceiros ajudaram a equilibrar a pressão dos preços realizados, que seguem relativamente fracos.

Fonte: Vale, release de resultados 1T25.

Na LME, o níquel era cotado a cerca de US$ 15.785 por tonelada no fim de abril — um patamar ainda deprimido em relação ao histórico recente, mas estável. A Vale segue posicionada para capturar valor nesse mercado com projetos como Eastern Deeps, que já está em operação, e com a perspectiva de aumento da demanda por produtos de maior pureza para baterias.

Gráfico Níquel 1T25

Fonte: LME-Nickel

O desempenho financeiro da Vale no 1T25 revela uma empresa com fundamentos operacionais sólidos, mas que ainda sente os efeitos de um ambiente desafiador para geração de valor no curto prazo.

Fonte: Cálculo feito com base nas demonstrações financeiras

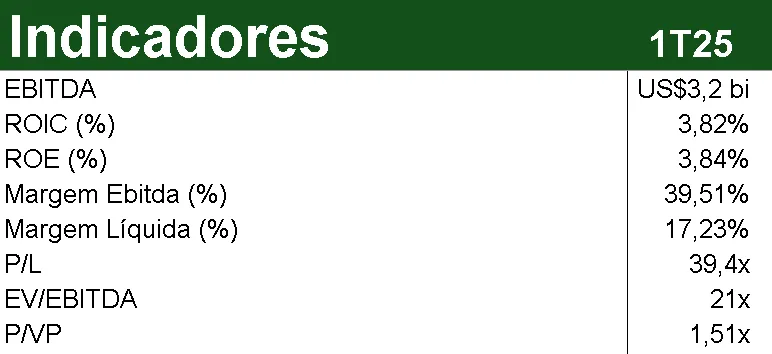

A margem EBITDA, de 39,51%, reforça a eficiência operacional da companhia mesmo em um cenário de preços pressionados. Já a margem líquida, de 17,23%, mostra que a estrutura de custos e despesas segue sob controle.

Do lado da rentabilidade, o ROIC de 3,82% e o ROE de 3,84% reforçam a percepção de que, apesar da operação robusta, o retorno sobre o capital investido ainda é modesto — reflexo de margens comprimidas e de um trimestre mais fraco em termos de geração de caixa.

Fonte: Cálculo feito com base nas demonstrações financeiras

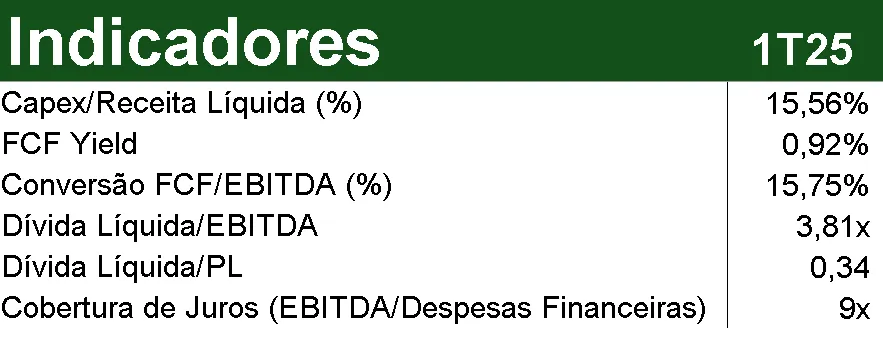

O próprio indicador de conversão de EBITDA em FCF — apenas 15,75% — mostra o desafio da empresa em transformar resultado contábil em dinheiro no caixa.

O múltiplo EV/EBITDA em 21x parece elevado à primeira vista, mas é inflado por um EBITDA pressionado no trimestre. O P/L de 39,4x reforça essa leitura e pode ser distorcido por efeitos pontuais no lucro líquido. Já o P/VP de 1,51x indica que o papel ainda é negociado acima do valor patrimonial, o que é comum em empresas de capital intensivo com ativos estratégicos.

Por fim, a alavancagem segue sob controle: a dívida líquida representa 3,81x o EBITDA, e 33,55% do patrimônio líquido. A empresa mantém folga na sua cobertura de juros (9x EBIT / despesa financeira), o que garante estabilidade mesmo em ciclos mais duros de commodities.

Sobre o setor e perspectivas para 2025

O setor de mineração global atravessa um momento de reprecificação estrutural. Depois de anos de forte demanda impulsionada pela China, os sinais de transição para um crescimento mais moderado no país asiático têm impacto direto sobre as grandes mineradoras — Vale incluída. A incerteza sobre o mercado imobiliário chinês, medidas pontuais de estímulo e a rotação de consumo interno para setores menos intensivos em aço seguem limitando a tração dos preços do minério de ferro, hoje sustentados mais por fundamentos de oferta do que de demanda.

China iron ore inventories remain elevated

Fonte: Steelhome, ING Research

Ao mesmo tempo, o ciclo global de commodities enfrenta um movimento de bifurcação: enquanto metais ligados à transição energética — como cobre, níquel e lítio — seguem com fundamentos estruturais sólidos, os metais industriais tradicionais ainda sofrem com excesso de capacidade e menor tração global. Isso reforça o valor da estratégia da Vale de diversificação progressiva para metais estratégicos, embora a transição não seja imediata.

Projeções e conclusão da tese

A Vale pode sim entregar um ano sólido em 2025, especialmente em geração de caixa e eficiência operacional, mas dificilmente repetirá os números de 2024 sem uma recuperação mais robusta nos preços do minério ou alguma reprecificação mais ampla vinda da China ou dos EUA.

A queda projetada de 21,8% no EBITDA e a compressão relevante em indicadores como ROIC e ROE refletem um ajuste de ciclo, e não uma deterioração estrutural.

Ainda assim, a companhia sustenta margens operacionais elevadas (41% de margem EBITDA estimada) e segue entregando um retorno sobre capital superior ao seu custo médio ponderado, mesmo em um cenário mais moderado. A relação EV/EBITDA projetada em 4,99x também indica que o papel não está esticado, mantendo atratividade em valuation para investidores com horizonte de médio e longo prazo. Com base no cenário operacional atual e em um múltiplo mais conservador de 4,5x, estimamos um preço-alvo para VALE3 de R$ 64,80, o que representa um upside de aproximadamente 20% frente à cotação atual de R$ 53,85.

Com um portfólio de ativos de alta qualidade, avanço consistente nos projetos de metais para transição energética (como cobre e níquel), disciplina na execução operacional e forte posição de caixa, mantemos Vale (VALE3) na carteira. Não por expectativa de euforia de curto prazo, mas por reconhecer que, mesmo em um ambiente mais desafiador, a companhia segue gerando valor de forma consistente, com boa visibilidade e alta capacidade de adaptação ao ciclo de commodities.

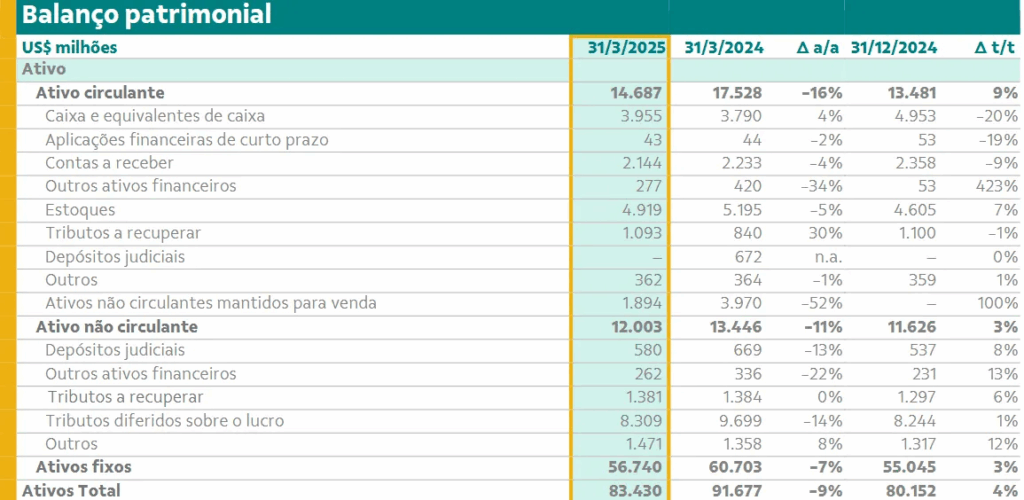

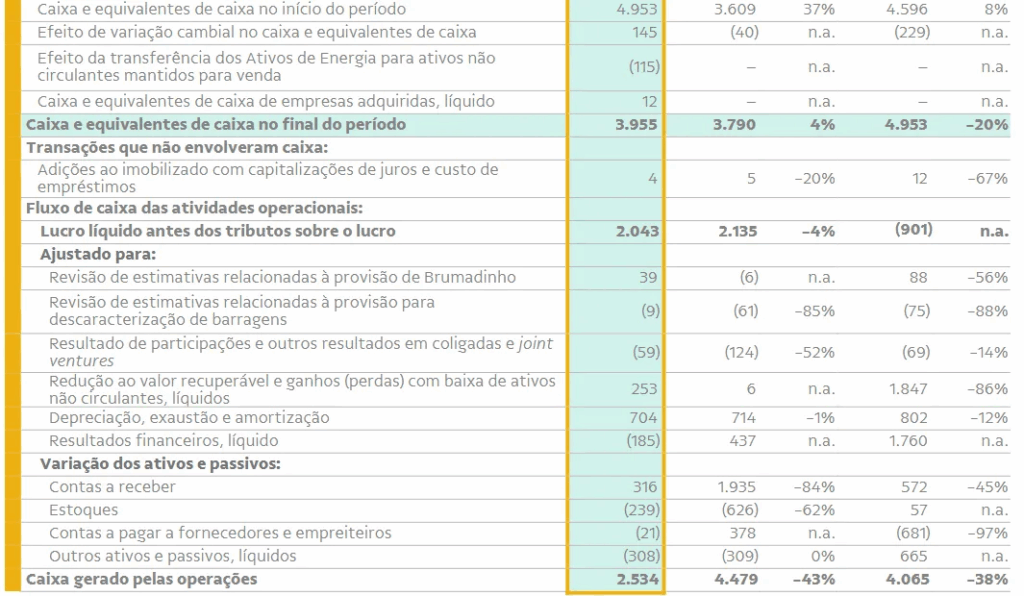

Dados do Resultado 1T25